5000万円の投資方法 ─ バランス型ポートフォリオの組み方

5000万円は「守りながら増やす」バランス型運用に最も適した規模です。少なすぎず、多すぎないこの資本で、多様な資産クラスを活用できます。しかし同時に、この程度の規模は一度の大きな失敗で回復が難しい金額でもあります。この記事では60代向けの5000万円バランス型ポートフォリオを具体的に整理します。

5000万円という規模の特性

5000万円は日本の資産家分類上「準資産家」に該当します。1億円以上の資産家は約130万世帯(2024年基準)、5000万円以上は約320万世帯です。

5000万円の長所と短所

5000万円で30年が可能か?

分散運用をうまく行えば、5000万円で30年は十分可能です。

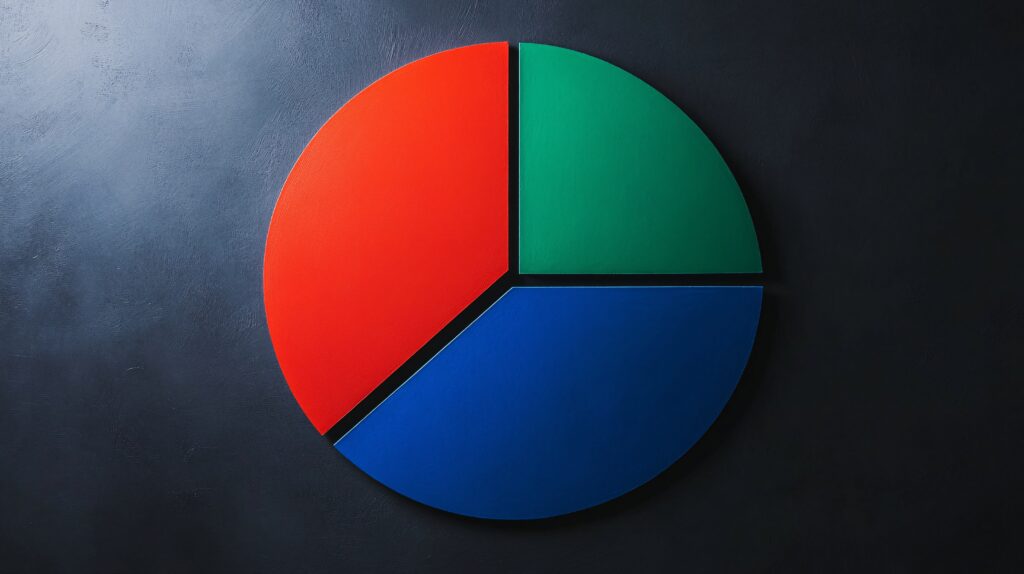

5000万円バランス型ポートフォリオの基本構造

バランス型は安定と成長を両立するモデルです。

- 50:30:20の原則

- 50% 安全資産(定期預金・国債・MMFなど)

- 30% 中間資産(配当株・REIT・投信など)

- 20% 成長資産(海外ETF・外貨・CFDなど)

この比率は出発点であり、ご自身の自制力に応じて調整可能です。

- 5000万円の具体的な配分モデル

- 安全資産50%(2500万円)

- 中間資産30%(1500万円)

- 成長資産20%(1000万円)

- 自制力レベルに応じた比重調整

50:30:20は出発点で、ご自身の自制力に応じて調整してください。

- 自制力に自信なし → 60:30:10

- 安全資産60%(3000万円)

- 中間資産30%(1500万円)

- 成長資産10%(500万円)

- CFDなどの積極資産は検討しない

- 自制力が普通 → 50:30:20(標準)

- 上で整理した具体的配分

- 自制力が強い・学習意欲あり → 40:30:30

- 安全資産40%(2000万円)

- 中間資産30%(1500万円)

- 成長資産30%(1500万円)

- 学習・CFD運用の比重を増加

重要: ご自身を「自制力が強い」と評価した後、大きな損失が出たら、次は「自制力普通」または「自制力に自信なし」と正直に評価してください。ご自身の評価を正直に維持することが最も重要な自制力です。

時間分散 ─ 5000万円の投入ガイド

5000万円を一度に市場に投入しないでください。

24ヶ月分散投入モデル

時間分散の効果

特に配当株・REIT・海外ETFのような変動性資産は、必ず分割投入してください。

5000万円運用の5年シミュレーション

バランス型モデルで5000万円を5年運用した平均結果です。

- 仮定条件

- 開始:5000万円

- 50:30:20バランス型運用

- 年の引出:約180万円(月15万円)

- 年平均収益:4~6%

- 5年後の結果

年金と一緒に30年生活しながらも、資産がほぼ維持される結果です。

5000万円運用でよく陥る4つの落とし穴

落とし穴 ① 「5000万円だから一度に大きな運用」

「これくらいなら大胆に運用してもいい」と一度に大きな金額を投入。直後の変動に大きく影響。回避:24ヶ月分散

落とし穴 ② 「銀行勧誘の一時払保険」

「5000万円で加入すれば優遇」という一時払外貨変額保険。毎年の手数料1.5~3%が累積。回避:一時払保険は原則的に拒否

落とし穴 ③ 「一つの不動産に集中」

「賃貸収益率5%保証」という一つの不動産に5000万円を一括購入。空室・修理費・税務で実際の収益率-2%。回避:REITで分散または自己資金30%以上 + 融資

落とし穴 ④ 「自制力ルールなしでCFDに1000万円」

「5000万円だからCFDに1000万円くらいは大丈夫」と開始。自制力ルールなしでは短期で大きな損失。回避:CFDは100万円から始める + 自制力ルールの明文化

5000万円運用で家族と合意すべき事項

5000万円運用は配偶者・子供との合意が必要です。

- 合意事項4つ

- ① 運用方針

- 保守型/バランス型/積極型のどれか

- 配偶者も同じ方向に同意

- ② 自制力ルール

- 1回取引の損失限度

- 定期点検スケジュール

- ルール違反時の対応

- ③ 突然の状況への備え

- ご本人の健康問題時の運用引き継ぎ

- 緊急時の資金アクセス方法

- 子供にも情報共有

- ④ 定期点検

- 月1回の夫婦で一緒の点検時間

- 年1回の子供を含む点検

- 運用方針の再検討機会

- よくある質問

Q. 5000万円で不動産購入も検討していますが、いいでしょうか? 一部を不動産に配分するのは可能です。ただし、フルローンや自己資金比重の低い不動産購入は強くおすすめしません。自己資金30%以上 + 融資、またはREITで分散購入を検討してください。5000万円全額を一つの不動産に入れるのは最も危険な選択です。

Q. 5000万円なら積極型(40:30:30)に挑戦してもいいですか? 自制力に自信があり学習意欲があれば可能です。ただし、最初から30%を成長資産に置かないでください。1年目は20%、自制力検証後に2~3年目で30%に増やす段階的な進め方が安全です。

Q. CFDに300万円は多すぎませんか? 自制力ルールが明確なら適正です。1回取引の損失 = 資本の2% = 6万円以内で運用すれば、300万円が一度に消える危険はほとんどありません。自制力ルールがなければ100万円でも危険で、自制力ルールがあれば500万円でも安全です。金額ではなくルールが核心です。

おわりに

5000万円はバランス型運用に最も適した規模です。

- 50:30:20を出発点として、ご自身の自制力に応じて調整

- 24ヶ月の時間分散で投入

- 一時払保険・一つの不動産集中・自制力なしのCFDを回避

- 家族と合意してから運用開始

- 月次・年次の定期点検が必須

次の記事では、500万円運用の学習型アプローチを扱います。

関連記事(退職金運用30回連載)

- ◀ 前回(第11回):1億円の投資方法・運営おすすめ ─ 60代の資産防衛と成長戦略

- ▶ 次回(第13回):500万円を投資するなら ─ 中規模資金の賢い増やし方

- 📚 関連(第19回):安定的な投資方法とは ─ プロが実践する3つの基本ルール

- 📚 関連(第21回):配当株のおすすめ・高配当銘柄ランキング2026 ─ 月3万円の配当を作る方法

退職金運用30回連載の全記事は 退職金連載カテゴリ からご覧いただけます。